近日,电商ERP龙头聚水潭向港交所递交《招股书》,谋求在港上市。根据灼识咨询的资料,聚水潭是中国最大的电商SaaS ERP提供商,占据20.7%的市场份额。近年来,头顶各个细分赛道冠军,赴港上市的SaaS企业不在少数,但结局未必尽如人意。前有中国最大的云端HCM解决方案提供商北森控股流血上市,后有中国内地最大的零售云解决方案服务商多点数智正二次递表。那聚水潭会走他们的老路吗?细究其财务及业务数据,一切并不乐观。

亏损超10亿,自身造血不足,亟需上市输血

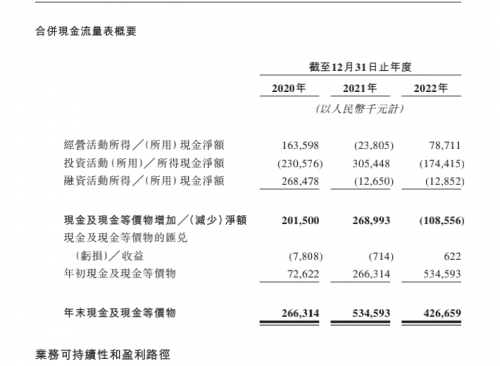

招股书显示,截至2023年4月30日,公司现金及现金等价物仅为2.10亿元,相比2022年底的4.27亿元减少了一半。同期账上流动资产总额为6.01亿,流动负债总额为9.22亿元,缺口超3亿,表明公司1元流动负债近0.65元流动资产作为后盾,短期偿债能力堪忧。

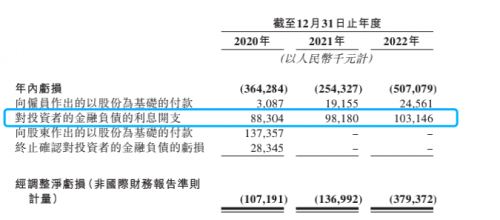

截至去年年底,聚水潭累计亏损15.9亿元,资产负债率高达203%。此外,聚水潭对投资者的金融负债的利息开支2022年高达1.03亿元,该部分支出或与其前期大额融资有关,是对赌回购利息支出。聚水潭A轮融资发生在2017年,如若双方签订了回购协议,按行业惯例猜测,5-6年公司不上市可执行回购,投资人有权要求按投资款加年化利息强制回购,如此看来,聚水潭可能面临着比外界预想中更大的上市发行压力。

烧钱换量,投入产出比失衡,上市后业绩或下滑

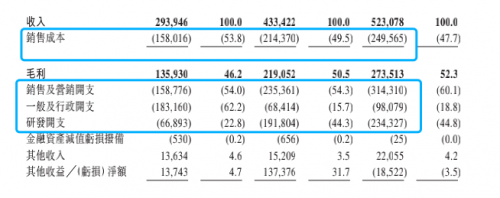

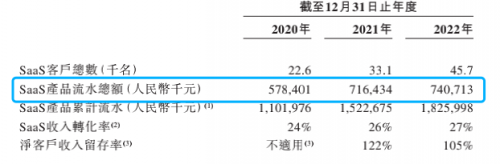

增速承压之外,投入产出比失衡同样值得关注。根据招股书披露,2022年比2021年总投入增加了1.86亿元,而SaaS产品销售流水总额仅增加了2427.9万,ROI仅13%,烧钱换量意图明确。

对比客户增长情况,销售额的增长困境更加凸显。2022年比2021年客户数增长了1.26万名,同比增长38.1%,但同期SaaS产品流水总额仅增加了2427.9万,增长3.3%。

销售额增长缓慢,或与聚水潭销售模式有关。过去,聚水潭销售以按单计费为主,几年前电商形势大好,大客户充值金额多,年消耗也大。近两年受疫情等多种因素影响,部分大商家单量锐减,年消耗自然大大降低,更有甚者停用ERP软件,选用性价比更优惠的打单软件。且电商ERP行业竞争日益激烈,按单计费金额大幅下调,行业普遍每单从0.1元降低至0.02元,此外ERP服务商纷纷推出了价格更为低廉的包年合作模式,成了大客户的首选。为了应对市场竞争,聚水潭不得不降价优惠,原有大客户消耗变慢、续费低,或许是聚水潭只涨客户数不涨销售额的根本所在。

聚水潭增速下滑,其中虽然有疫情等宏观因素的影响,但主要原因还是平台收费下调和用户消费变慢。但公司仍会继续通过高销售投入争夺市场,未来可能再亏损。公司已表态,短期内不可能盈利。因此上市后,公司业绩可能继续下滑。

市场规模小,业务单一发展受限

聚水潭聚焦电商ERP赛道,属电商SaaS细分赛道,聚水潭经营9年,2022年营收5.23亿,占市场份额的20.7%,再次验证这个赛道市场空间有限。

电商ERP赛道划分极为精细,中小商家被售价低的打单软件瓜分,KA级大商家则被更专业化的WMS、OMS软件占领,2020年至2022年三年,聚水潭专业版客户数量从1.24万、1.95万、2.75万,企业版客户数量分别为9600、1.32万和1.63万。同时,聚水潭的前五大客户占相关年度总收入的比重分别为1.4%、1.8%、1.2%。

仅能满足中腰部商家的聚水潭ERP,很难向底部或顶部客户延伸。且近两年市场针对直播模式涌现的轻量级ERP产品,收费低,已能很好满足一部分流程复杂度低的中腰部商家需求,未来或进一步蚕食聚水潭市场空间。

招股书中提到,聚水潭正开拓跨境业务。但跨境ERP市场同样竞争激烈,老牌玩家马帮ERP、店小秘市场占有率高,且融资能力强,目前招股书上聚水潭未披露跨境业务具体数据,可以看出跨境市场所占比例较小,短期内不足以弥补国内市场的增长乏力。

标题:聚水潭转道香港谋上市,财务和业务危机四伏

地址:http://www.huarenwang.vip/cj/20230804/9762.html

免责声明:华人网本篇内容来自于网络,不为其真实性负责,只为传播网络信息为目的,非商业用途,如有异议请及时联系btr2018@163.com,本人将予以删除。